Continua la diminuzione delle nascite: nel 2024 sono state 369.944, in calo del 2,6% sull’anno precedente (una contrazione di quasi 10mila unità).

Nel 2025 in base ai dati provvisori relativi a gennaio-luglio le nascite sono circa 13mila in meno rispetto allo stesso periodo del 2024 (-6,3%).

Il numero medio di figli per donna raggiunge il minimo storico: nel 2024 si attesta a 1,18, in flessione sul 2023 (1,20).

La stima provvisoria relativa ai primi 7 mesi del 2025 evidenzia una fecondità pari a 1,13.

L’andamento decrescente delle nascite prosegue senza soste dal 2008, anno nel quale si è registrato il numero massimo di nati vivi degli anni Duemila (oltre 576mila).

Da allora la perdita complessiva è stata di quasi 207mila nascite (-35,8%).

Persistono, quindi, le difficoltà tanto ad avere il primo figlio quanto a passare dal primo al secondo.

I fattori che contribuiscono alla contrazione della natalità sono molteplici:

– l’allungarsi dei tempi di formazione,

– le condizioni di precarietà del lavoro giovanile

– la difficoltà di accedere al mercato delle abitazioni

La diminuzione dei nati è quasi completamente attribuibile al calo delle nascite da coppie di genitori entrambi italiani.

Le nascite da coppie in cui almeno uno dei genitori è stranierosono invece 80.761 (21,8%), sostanzialmente stabili rispetto al 2023, quando sono state 80.942 (-0,2%).

Tra queste, la diminuzione registrata sui nati da genitori entrambi stranieri, pari al -1,7%, viene compensata dall’aumento dei nati in coppia mista (+2,3%).

La discesa delle nascite prosegue nel 2025

La denatalità prosegue nel 2025: secondo i dati provvisori riferiti al periodo gennaio-luglio, le nascite sono pari a 197.956, in diminuzione di circa 13mila unità (-6,3%) rispetto allo stesso periodo del 2024 (211.250 nati)

Le sole regioni a registrare un aumento sono, secondo i dati provvisori, la Valle d’Aosta/Valléed’Aoste (+5,5%) e le Province autonome di Bolzano/Bozen (+1,9%) e di Trento (+0,6%).

Il nome maschile più scelto dai genitori a livello nazionale continua a essere Leonardo, che mantiene il primato conquistato nel 2018; al secondo posto sul podio si conferma Edoardo.

Situazione del tutto immutata, rispetto al 2023, nelle prime cinque posizioni dei nomi femminili dove si trovano, stabili, Sofia in prima posizione, Aurora in seconda, Ginevra in terza, e Vittoria e Giulia in quarta e quinta posizione, rispettivamente.

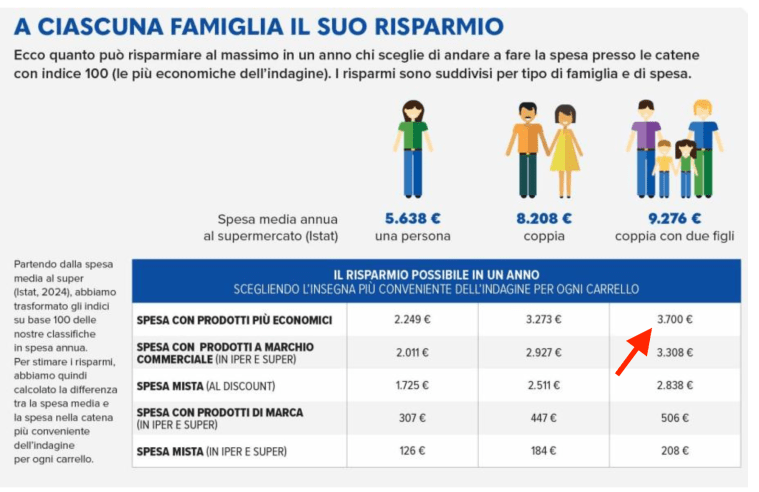

ALTRO CONSUMO è la più grande organizzazione indipendente di consumatori in Italia.

In questi giorni ha pubblicato la sua 36^ indagine annuale sulla convenienza dei supermercati, ipermercati e discount.

Sono stati analizzati i prezzi in 1.150 punti vendita tra supermercati, ipermercati e discount, distribuiti in 67 città italiane.

In tutto sono stati rilevati circa 1,6 milioni di prezzi relativi a 125 categorie di prodotti alimentari, per la cura della casa e della persona, e per animali domestici.

L’obiettivo è chiaro: aiutare i consumatori a orientarsi tra le diverse offerte, scegliendo la catena più conveniente in base al proprio stile di spesa.

Dall’analisi emerge che, scegliendo con attenzione l’insegna e puntando sui prodotti più economici in vendita, una famiglia composta da quattro persone può arrivare a risparmiare fino a 3.700 euro in dodici mesi.

Ecco le regioni dove mediamente la spesa è più conveniente.

Nella spesa mista (prodotti economici + prodotti di marca) la catena Famila (Gruppo A&O Selex) si dimostra la più conveniente (valore 100).

Coop segue a distanza con prezzi medi mediamente più elevati dell’1% (valore 101).

Anche sui prodotti di marca industriale il marchio Familamantiene la leadership in termini di convenienza.

Segue a ruota Esselunga.

Sui prodotti con il marchio dell’insegna distributiva (private label), Carrefour conquista la leadership.

Ricordiamo a questo proposito che nel luglio 2025 i punti vendita Carrefour presenti in Italia sono stati acquistati dalla holding italiana New Princes Group di proprietà dell’imprenditore Angelo Mastrolia.

E infine, ecco i punti vendita dove in assoluto si possono trovare i prezzi più convenienti.

Svetta in classifica il discount italiano Eurospin di proprietà delle famiglie Pozzi, Mion, Odorizzi, Barbon

PER SCARICARE L’INDAGINE PUBBLICATA DA ALTRO CONSUMO, CLICCA QUI

La ricerca Top 300condotta da PwC e dal Dipartimento di Economia, management e diritto dell’impresa dell’Università di Bari si allarga per la prima volta alle aziende lucane.

ll 92% delle aziende in classifica ha chiuso l’esercizio 2022 in utile, con un risultato in crescita, rispetto all’anno precedente, per il 60% delle società analizzate.

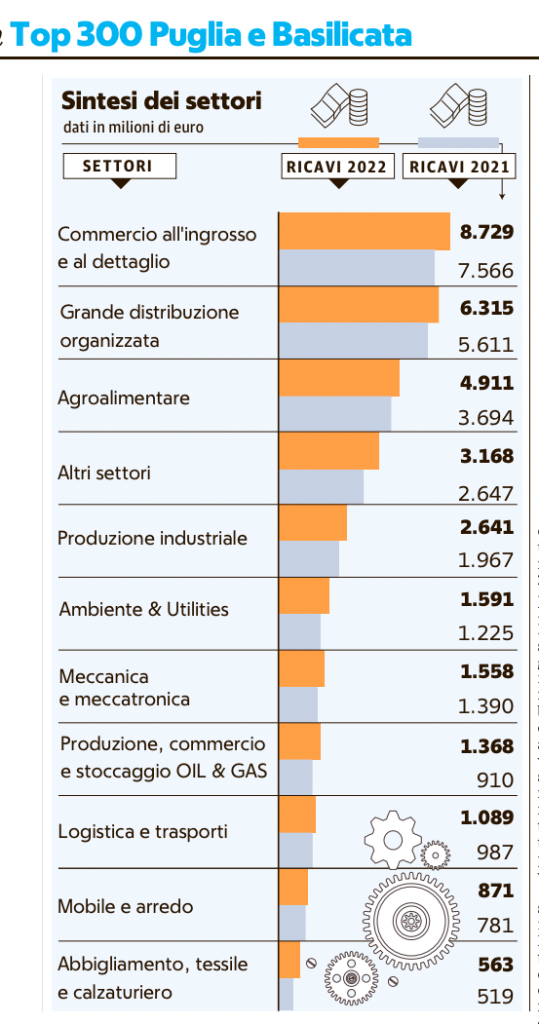

Grande distribuzione e agroalimentaresempre al vertice della classifica.

Ecco i settori che pesano di piu’ sul totale del fatturato complessivo.

Il ranking delle prime 30 imprese in classifica.

Il gruppo Casillo (leader mondiale nelle materie prime agricole) e Megamark(DOK & Famila) confermano anche quest’anno la loro leadership.

Per scaricare il report pubblicato da Repubblica e PWC, clicca QUI

Deloitte è una fra le piu’ importanti società di consulenza a livello internazionale.

Ogni anno pubblica degli interessanti report dedicati mondo del retail.

Ecco la classifica delle principali società della Grande Distribuzione Organizzata (GDO).

Al 1° posto, come succede da molti anni vediamo l’impresa statunitense Wal Mart, di proprietà della famiglia Walton.

Al secondo posto Amazon.

Interessante è la posizione in classifica ricoperta dai 2 leader nel settore discount:

– 4° posto per Schwarz Group (proprietaria fra gli altri dell’insegna Lidl)

– 7° posto per Aldi(di proprietà della famiglia tedesca Albrecht)

Vediamo ora la classifica delle più importanti società del settore Luxury&Fashion.

I primi 2 posti in classifica sono dominati dalle società francesi LVMH (proprietaria di Louis Vuitton e altri marchi) e Kering (Gucci e altri marchi).

Per scaricare il report sulle società della GDO, clicca QUI

Per scaricare il report sulle società Luxury&Fashion, clicca QUI