Il commercio al dettaglio italiano sta attraversando una profonda trasformazione.

La rete dei punti vendita si riduce.

Le imprese diventano più grandi, più strutturate e più produttive.

È il quadro che emerge dal 1° Rapporto Confcommercio sul commercio in Italia, elaborato dall’Ufficio Studi della Confederazione.

Il documento è stato presentato il 20 luglio a Roma.

Fotografa un settore capace di adattarsi all’inflazione, all’evoluzione dei consumi e alla crescente integrazione tra commercio fisico e digitale.

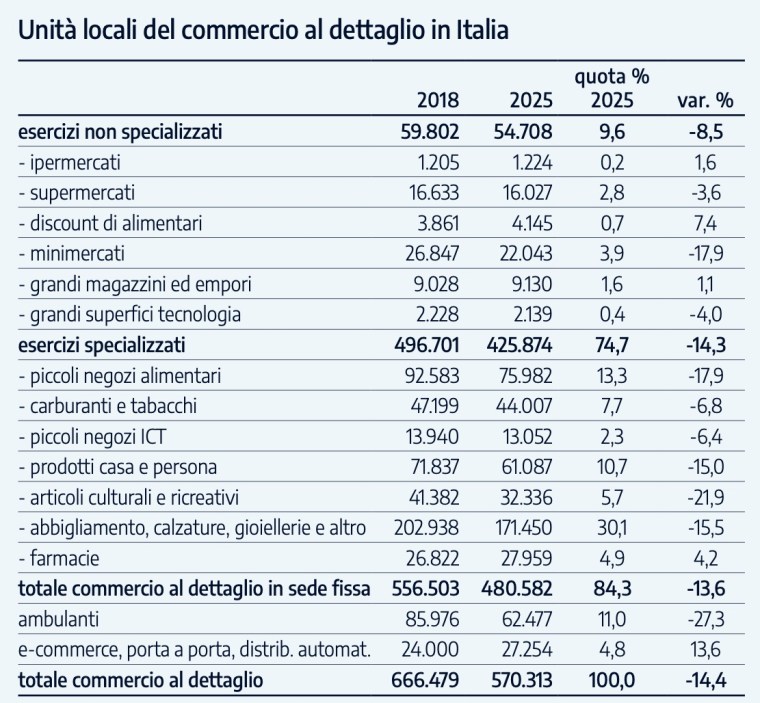

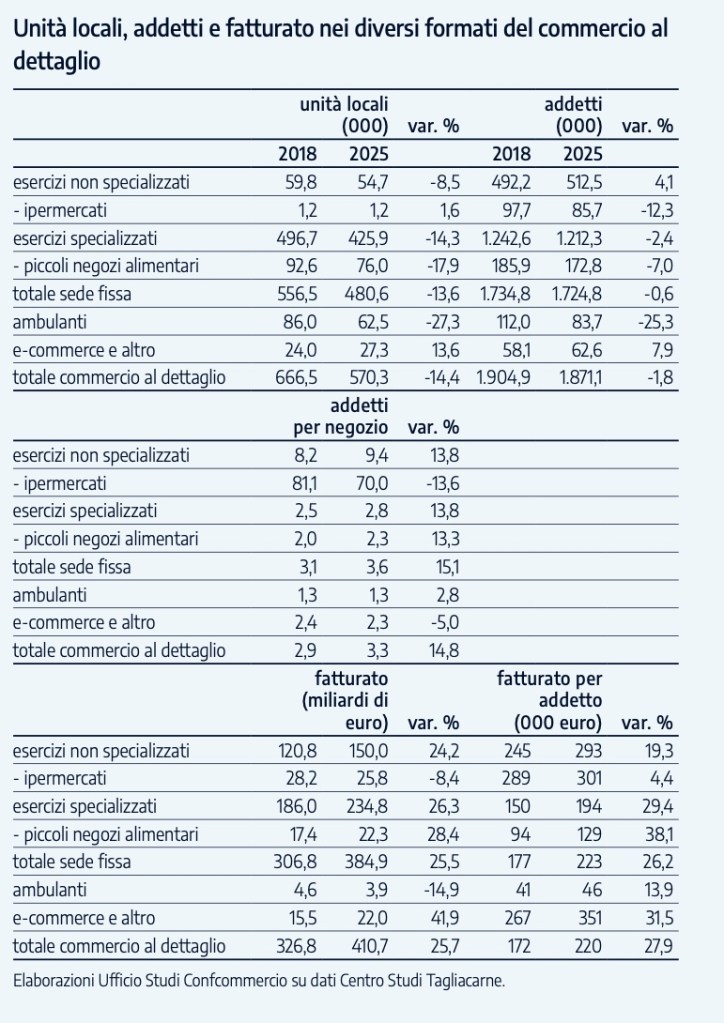

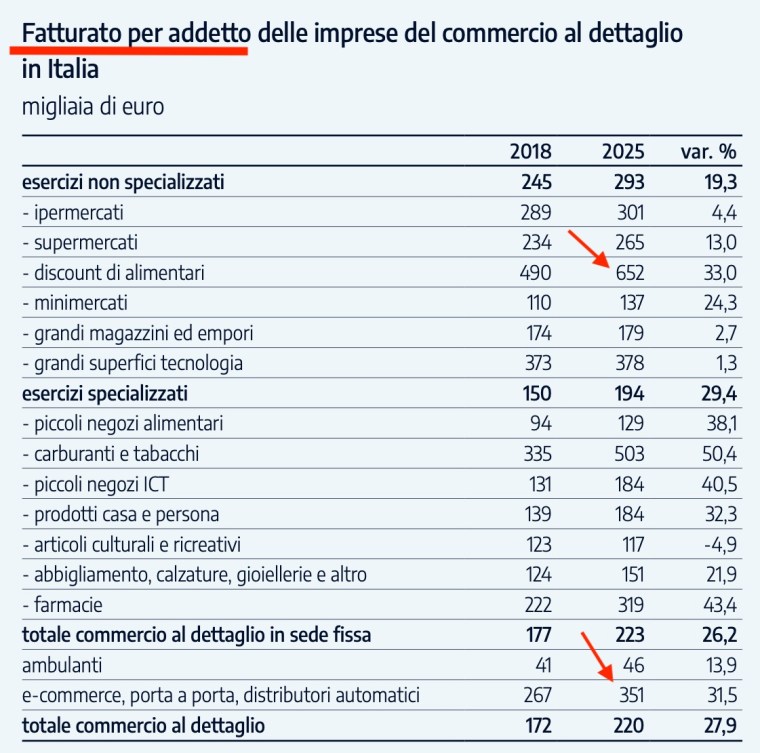

Tra il 2018 e il 2025, dunque, il numero delle unità locali del commercio al dettaglio è sceso da 666.479 a 570.313, con una riduzione del 14,4%.

La contrazione ha colpito soprattutto il commercio ambulante (-27,3%) e i piccoli negozi alimentari (-17,9%).

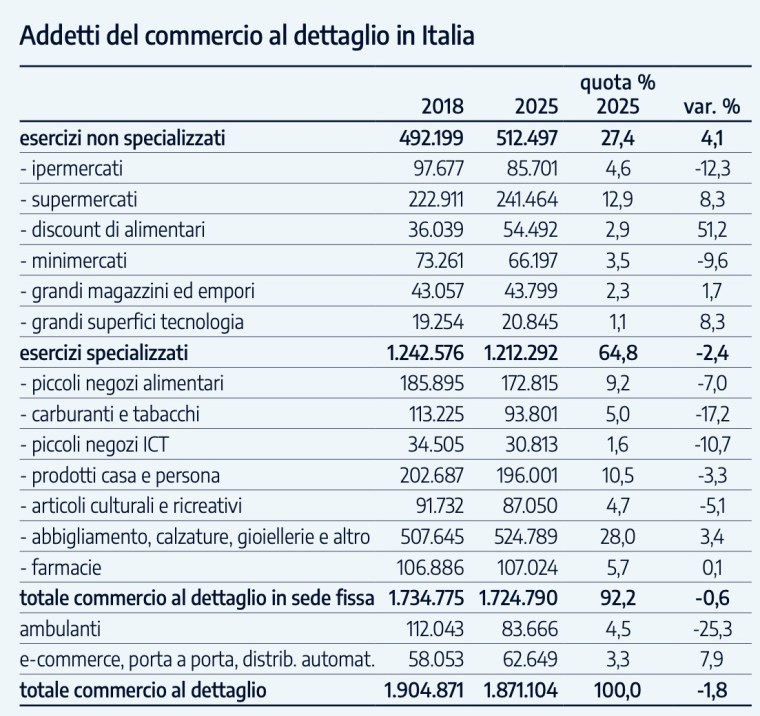

Gli addetti sono diminuiti in misura molto più contenuta, passando da 1,905 a 1,871 milioni (-1,8%).

Il ridimensionamento della rete commerciale non si è quindi tradotto in un analogo calo dell’occupazione.

Tra il 2018 e il 2025 il fatturato complessivo del commercio al dettaglio è cresciuto da 326,8 a 410,7 miliardi di euro (+25,7%).

Ipermercati e ambulanti hanno vissuto in questi anni un importante calo del fatturato.

Il fatturato medio per addetto è salito da 172 mila a 220 mila euro (+27,9%), segnalando un deciso recupero di produttività.

Non tutti i comparti seguono la stessa dinamica.

I discount alimentari rappresentano il segmento più dinamico.

Il numero dei punti vendita cresce del 7,4%, mentre il fatturato risulta più che raddoppiato (+101,1%).

Questo dato riflette la crescente attenzione delle famiglie al contenimento della spesa in un periodo in cui, tra il 2018 e il 2025, i prezzi al consumo sono aumentati del 19,8%.

Prosegue, poi, l’espansione dei canali alternativi al negozio tradizionale.

Le attività legate all’e-commerce, alla vendita porta a porta e ai distributori automatici aumentano del 13,6%, mentre il fatturato cresce del 41,9%.

L’evoluzione del settore conferma una tendenza ormai consolidata: diminuiscono i negozi, aumenta la dimensione media delle imprese.

Tra gli esercizi specializzati spiccano le farmacie, che aumentano il fatturato del 43,5%, sostenute dall’ampliamento dell’offerta di servizi sanitari e prodotti per il benessere.

Crescono anche i negozi dedicati alla casa e alla persona (+28%) e quelli specializzati nei prodotti ICT (+25,5%), comparti che registrano incrementi superiori all’inflazione.

Più difficile la situazione delle attività di prossimità: edicole, librerie, cartolerie, negozi di giocattoli e di articoli musicali continuano a ridursi, penalizzati dalla digitalizzazione dei consumi culturali.

Per Confcommercio il fenomeno non produce soltanto effetti economici, ma impoverisce anche il tessuto urbano, riducendo servizi essenziali soprattutto per anziani, residenti delle aree interne e persone con difficoltà di mobilità.

Gli ipermercatimostrano un progressivo ridimensionamento anche nella dimensione media dei punti vendita.

Il modello delle grandi superfici commerciali perde centralità a favore di formule più flessibili e di prossimità, una tendenza già osservata in altri Paesi europei.

PER SCARICARE IL REPORT DI CONFCOMMERCIO, CLICCA QUI

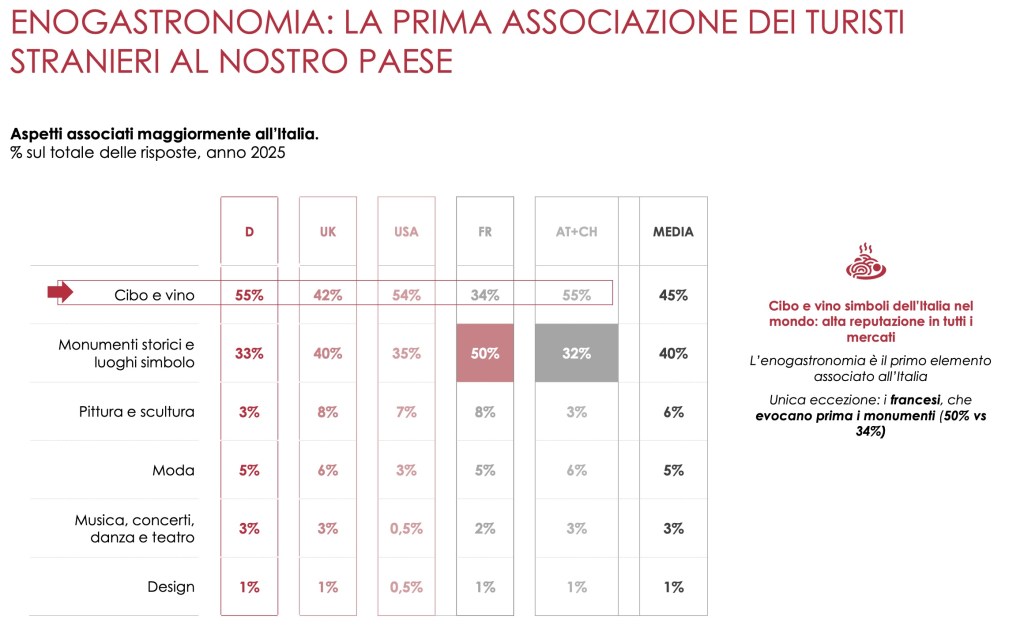

Roberta Garibaldi è una delle principali autorità in Italia nel settore del TURISMO ENOGASTRONOMICO.

In questi giorni ha pubblicato la nuova edizione del suo report annuale.

Nel 2025, il Rapporto introduce una significativa novità:

il focus sui mercati esteri con un’ottica più allargata e specifica.

Per la prima volta, viene condotta un’analisi comparativa sui turisti tedeschi, inglesi, americani, austriaci, svizzeri e francesi.

Sono i nostri principali mercati di incoming turistico

L’obiettivo di fondo:

comprendere non solo il loro interesse verso il turismo enogastronomico ma nello specifico verso la gastronomia italiana e le rappresentazioni, le aspettative e le esperienze effettivamente vissute nel nostro Paese.

Si tratta di un elemento di conoscenza sino ad ora mancante nel dibattito nazionale.

Se l’enogastronomia è ormai riconosciuta come driver primario di attrattività, non si era mai indagato con rigore:

cosa pensano i turisti stranieri delle esperienze enogastronomiche in Italia

quali aspetti ritengano più autentici o migliorabili

quali differenze esistano nella percezione dei diversi mercati

Il buon cibo rappresenta una delle principali motivazioni del viaggio:

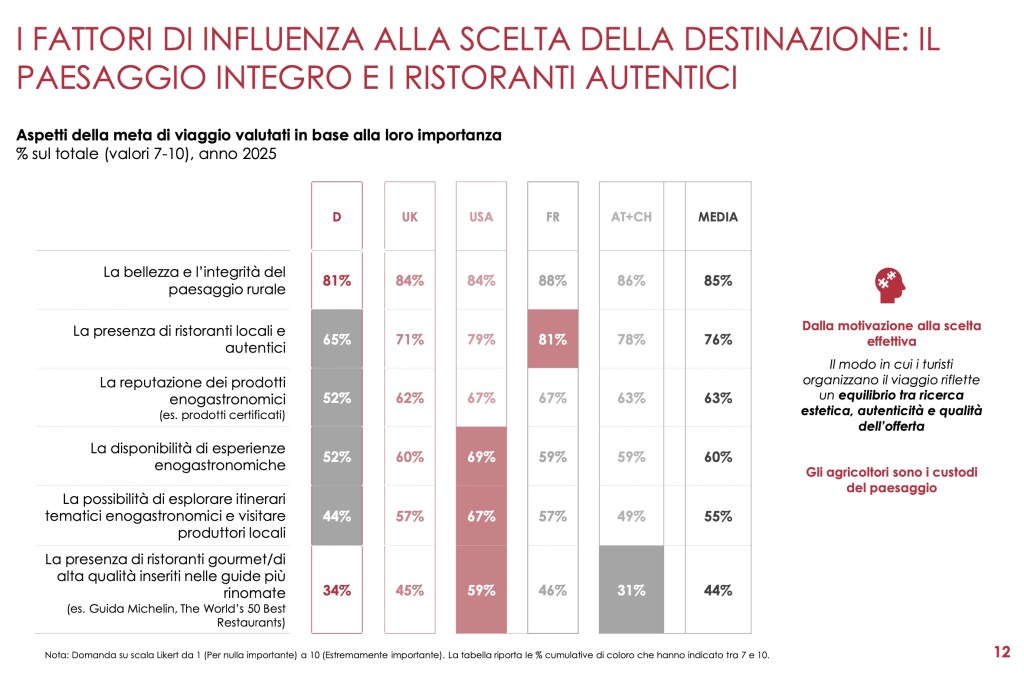

Paesaggio integro e ristoranti sono aspetti fondamentali nella meta del viaggio.

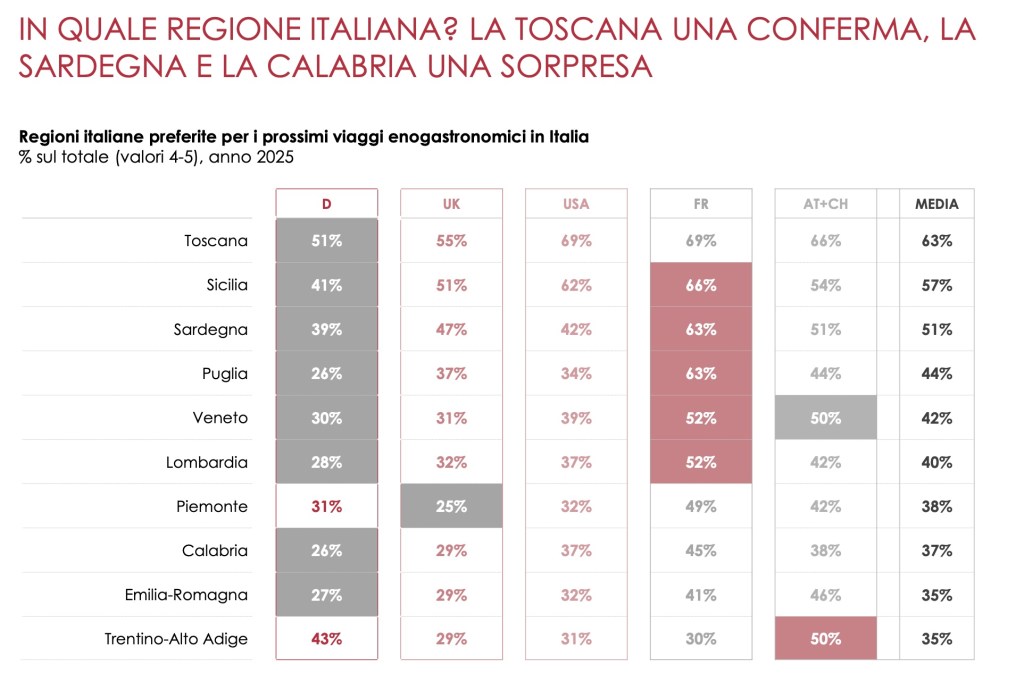

Le regioni più attrattive nell’immaginario dei nostri principali mercati:

SCARICA QUI IL REPORT PUBBLICATO DA ROBERTA GARIBALDI

Casaleggio e Associati ha pubblicato la nuova edizione del report E-Commerce ITALIA 2026.

Il mondo delle vendite on line vive una profonda trasformazione.

Cosa succede quando ad acquistare sul web non sarà più il consumatore, ma il suo assistente AI?

Se gli agenti diventano l’interfaccia principale, il sito perde centralità.

Servono cataloghi strutturati e condizioni d’acquisto leggibili e interpretabili dalle macchine.

L’accelerazione impressa da Google, Shopify, OpenAI e Amazon rende evidente che i protocolli per dialogare con gli agenti saranno essenziali già nel 2026 per qualunque venditore.

Non si tratta dell’adozione dell’ennesima tecnologia: stiamo per assistere a una ridefinizione del concetto stesso di Ecommerce.

I brand rischiano di trovarsi invischiati dentro un comparatore automatico, continuo e intelligente, capace di confrontare la loro offerta con quella di decine di migliaia di competitor nel tempo di un’istanza.

Quelle difese può attivare l’azienda?

3 strategie scaturiscono da report di Casaleggio:

un brand percepito come necessario

esperienze d’acquisto irrinunciabili

una relazione diretta e solida con i propri clienti

Ecco i contenuti del report:

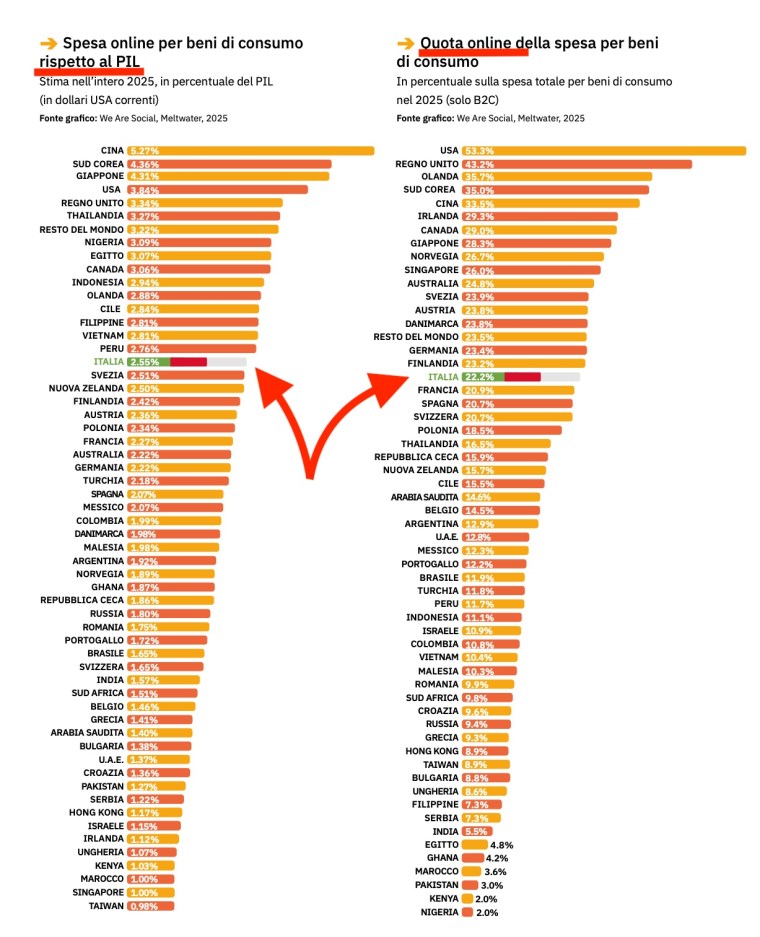

A livello mondiale cresce la quota di mercato dell’E-commerce sul totale delle vendite on line.

In Italia ha superato il 22%.

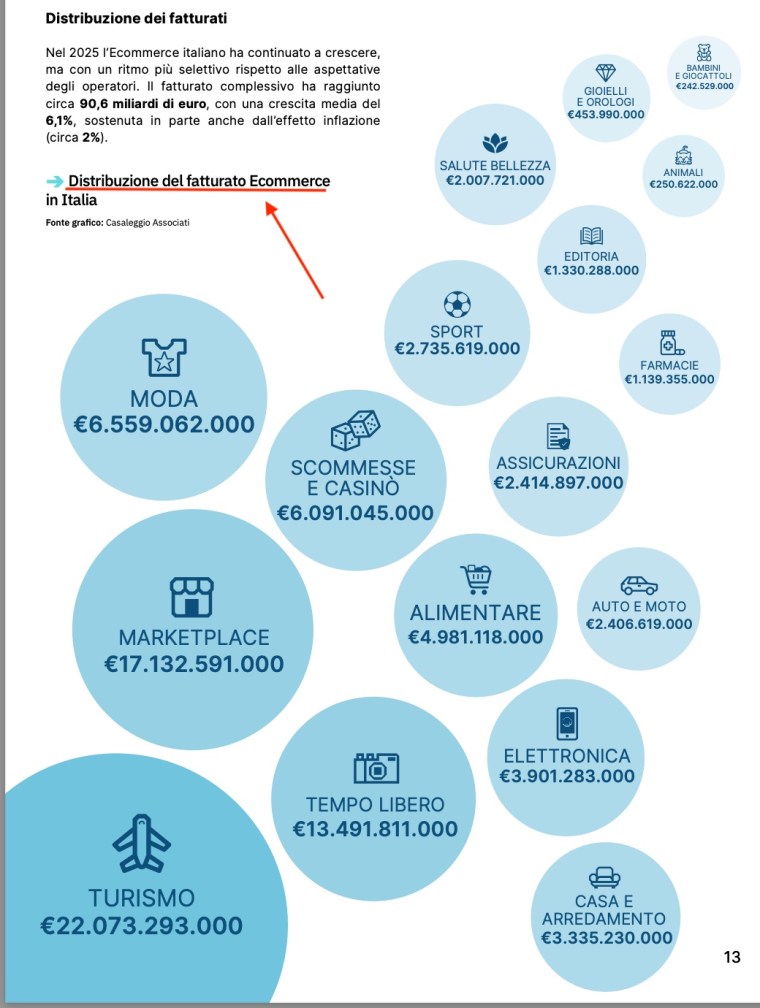

In Italia nel 2025 il fatturato dell’E-Commerce ha raggiunto i 90 miliardi di euro.

La crescita è stata del 6%.

Turismo e Marketplace hanno la maggior quota di mercato sul totale dei 90 miliardi.

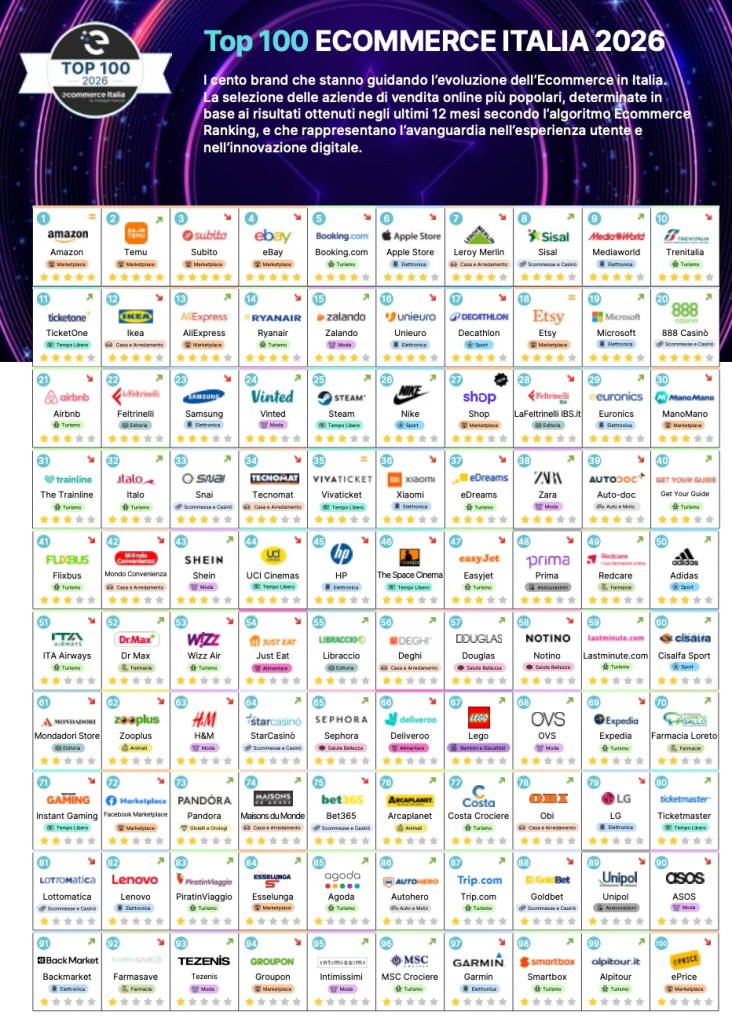

Ecco le aziende leader.

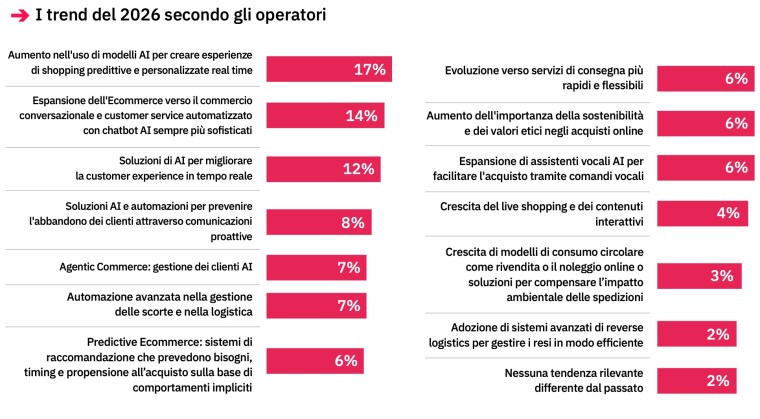

I consulenti di Casaleggio hanno chiesto agli addetti ai lavori quali sono le tendenze per il futuro.

L’intelligenza artificiale sta cambiando le regole del gioco in maniera radicale.

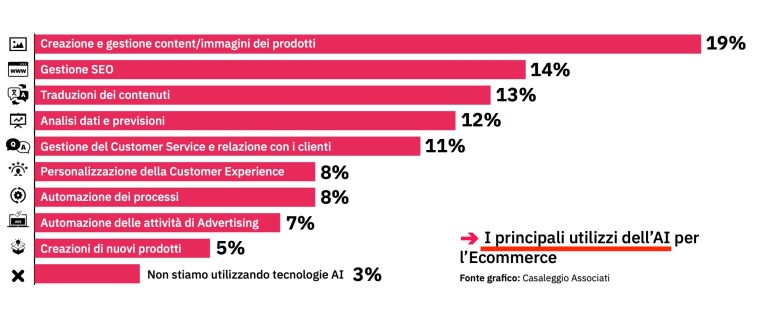

Oggi come vengono usate le piattaforme AI?

La creazione di contenuti è la funzione più utilizzata.

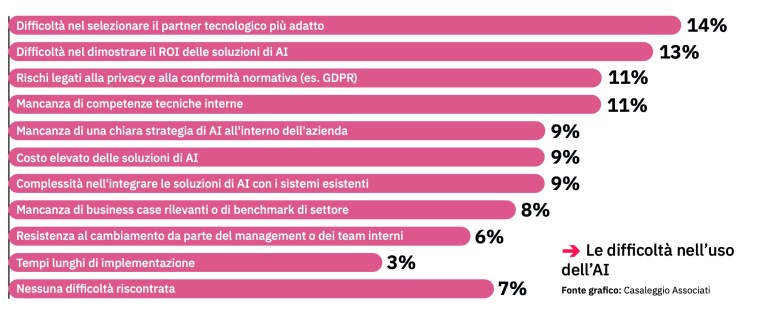

Molteplici sono le difficoltà nell’adozione strutturata dell’AI.

Ecco le più citate.

Nelle scelte di acquisto, consumatore e AI hanno logiche completamente diverse.

All’interno delle strategie di social commerce, Tik Tok Shop mostra numeri impressionanti a soli 2 anni dal suo lancio internazionale.

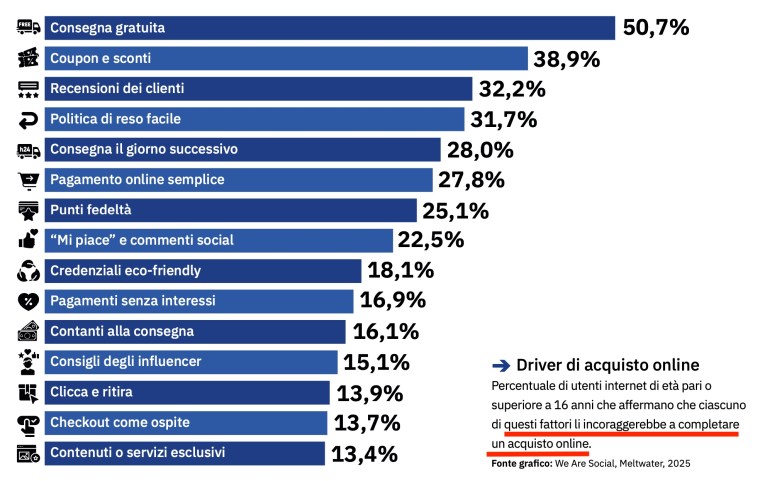

Quali sono i servizi più apprezzati dai consumatori quando acquistano on line?

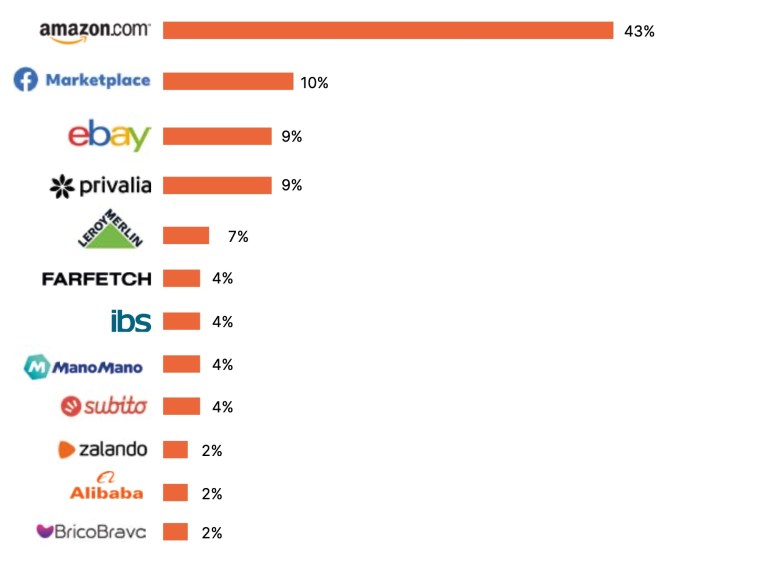

I marketplace generalisti e specializzati acquistano sempre più potere.

Ecco le piattaforme leader in Italia.

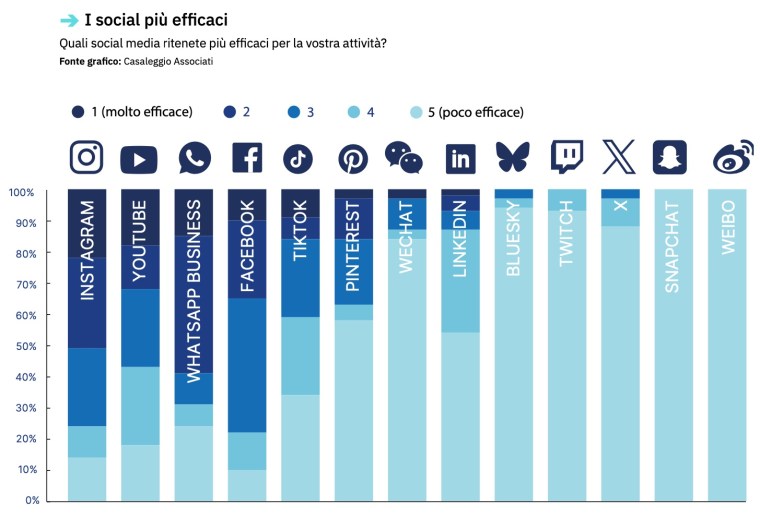

All’interno delle strategie di branding, quali sono gli strumenti più efficaci secondo gli operatori?

Instagram, Youtube e Whatsapp mostrano i risultati migliori.

Continua la diminuzione delle nascite: nel 2024 sono state 369.944, in calo del 2,6% sull’anno precedente (una contrazione di quasi 10mila unità).

Nel 2025 in base ai dati provvisori relativi a gennaio-luglio le nascite sono circa 13mila in meno rispetto allo stesso periodo del 2024 (-6,3%).

Il numero medio di figli per donna raggiunge il minimo storico: nel 2024 si attesta a 1,18, in flessione sul 2023 (1,20).

La stima provvisoria relativa ai primi 7 mesi del 2025 evidenzia una fecondità pari a 1,13.

L’andamento decrescente delle nascite prosegue senza soste dal 2008, anno nel quale si è registrato il numero massimo di nati vivi degli anni Duemila (oltre 576mila).

Da allora la perdita complessiva è stata di quasi 207mila nascite (-35,8%).

Persistono, quindi, le difficoltà tanto ad avere il primo figlio quanto a passare dal primo al secondo.

I fattori che contribuiscono alla contrazione della natalità sono molteplici:

– l’allungarsi dei tempi di formazione,

– le condizioni di precarietà del lavoro giovanile

– la difficoltà di accedere al mercato delle abitazioni

La diminuzione dei nati è quasi completamente attribuibile al calo delle nascite da coppie di genitori entrambi italiani.

Le nascite da coppie in cui almeno uno dei genitori è stranierosono invece 80.761 (21,8%), sostanzialmente stabili rispetto al 2023, quando sono state 80.942 (-0,2%).

Tra queste, la diminuzione registrata sui nati da genitori entrambi stranieri, pari al -1,7%, viene compensata dall’aumento dei nati in coppia mista (+2,3%).

La discesa delle nascite prosegue nel 2025

La denatalità prosegue nel 2025: secondo i dati provvisori riferiti al periodo gennaio-luglio, le nascite sono pari a 197.956, in diminuzione di circa 13mila unità (-6,3%) rispetto allo stesso periodo del 2024 (211.250 nati)

Le sole regioni a registrare un aumento sono, secondo i dati provvisori, la Valle d’Aosta/Valléed’Aoste (+5,5%) e le Province autonome di Bolzano/Bozen (+1,9%) e di Trento (+0,6%).

Il nome maschile più scelto dai genitori a livello nazionale continua a essere Leonardo, che mantiene il primato conquistato nel 2018; al secondo posto sul podio si conferma Edoardo.

Situazione del tutto immutata, rispetto al 2023, nelle prime cinque posizioni dei nomi femminili dove si trovano, stabili, Sofia in prima posizione, Aurora in seconda, Ginevra in terza, e Vittoria e Giulia in quarta e quinta posizione, rispettivamente.

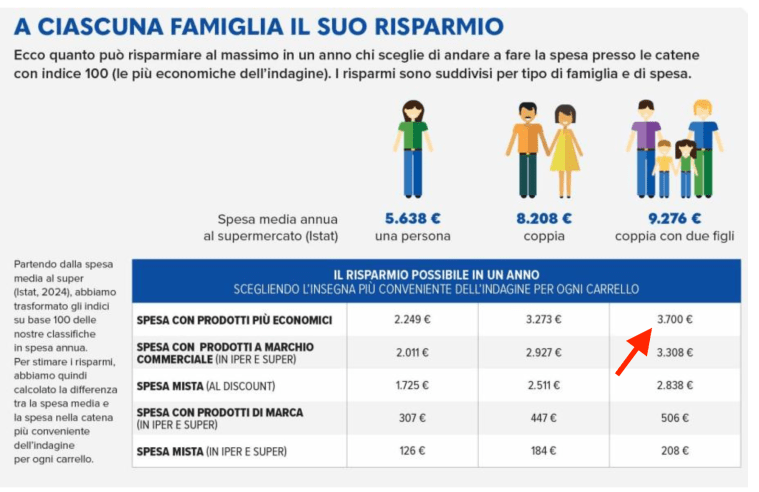

ALTRO CONSUMO è la più grande organizzazione indipendente di consumatori in Italia.

In questi giorni ha pubblicato la sua 36^ indagine annuale sulla convenienza dei supermercati, ipermercati e discount.

Sono stati analizzati i prezzi in 1.150 punti vendita tra supermercati, ipermercati e discount, distribuiti in 67 città italiane.

In tutto sono stati rilevati circa 1,6 milioni di prezzi relativi a 125 categorie di prodotti alimentari, per la cura della casa e della persona, e per animali domestici.

L’obiettivo è chiaro: aiutare i consumatori a orientarsi tra le diverse offerte, scegliendo la catena più conveniente in base al proprio stile di spesa.

Dall’analisi emerge che, scegliendo con attenzione l’insegna e puntando sui prodotti più economici in vendita, una famiglia composta da quattro persone può arrivare a risparmiare fino a 3.700 euro in dodici mesi.

Ecco le regioni dove mediamente la spesa è più conveniente.

Nella spesa mista (prodotti economici + prodotti di marca) la catena Famila (Gruppo A&O Selex) si dimostra la più conveniente (valore 100).

Coop segue a distanza con prezzi medi mediamente più elevati dell’1% (valore 101).

Anche sui prodotti di marca industriale il marchio Familamantiene la leadership in termini di convenienza.

Segue a ruota Esselunga.

Sui prodotti con il marchio dell’insegna distributiva (private label), Carrefour conquista la leadership.

Ricordiamo a questo proposito che nel luglio 2025 i punti vendita Carrefour presenti in Italia sono stati acquistati dalla holding italiana New Princes Group di proprietà dell’imprenditore Angelo Mastrolia.

E infine, ecco i punti vendita dove in assoluto si possono trovare i prezzi più convenienti.

Svetta in classifica il discount italiano Eurospin di proprietà delle famiglie Pozzi, Mion, Odorizzi, Barbon

PER SCARICARE L’INDAGINE PUBBLICATA DA ALTRO CONSUMO, CLICCA QUI

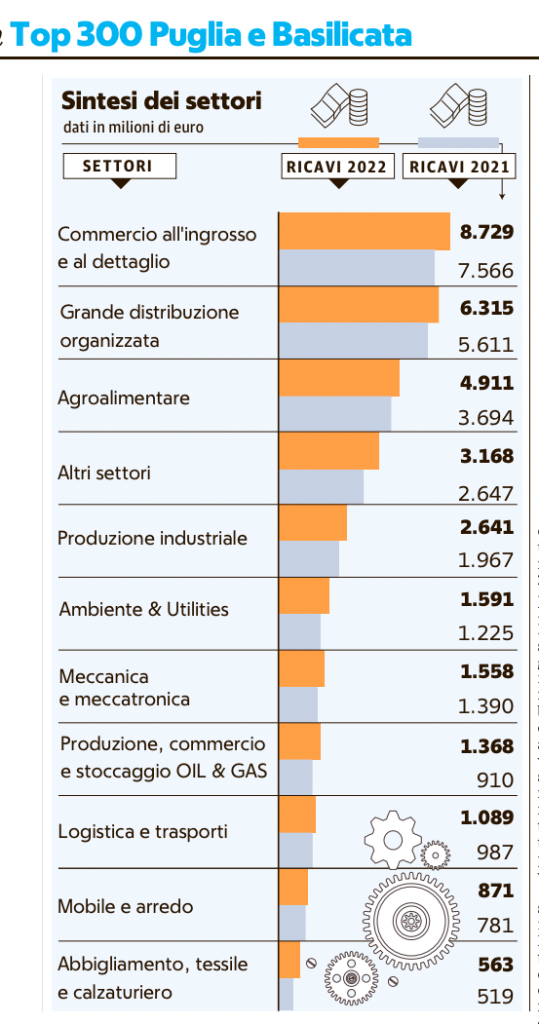

La ricerca Top 300condotta da PwC e dal Dipartimento di Economia, management e diritto dell’impresa dell’Università di Bari si allarga per la prima volta alle aziende lucane.

ll 92% delle aziende in classifica ha chiuso l’esercizio 2022 in utile, con un risultato in crescita, rispetto all’anno precedente, per il 60% delle società analizzate.

Grande distribuzione e agroalimentaresempre al vertice della classifica.

Ecco i settori che pesano di piu’ sul totale del fatturato complessivo.

Il ranking delle prime 30 imprese in classifica.

Il gruppo Casillo (leader mondiale nelle materie prime agricole) e Megamark(DOK & Famila) confermano anche quest’anno la loro leadership.

Per scaricare il report pubblicato da Repubblica e PWC, clicca QUI