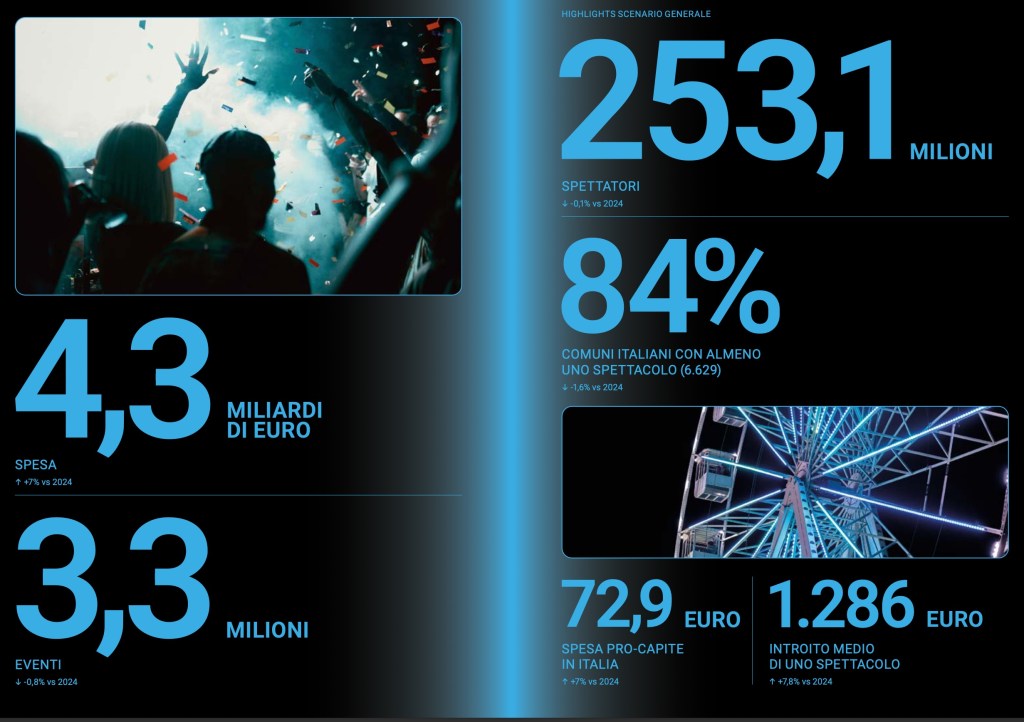

La Società Italiana Autori Editori (SIAE) ha pubblicato il nuovo report sul sistema dello spettacolo in Italia.

L’intrattenimento e lo sport in Italia consolida il

proprio peso nell’economia del Paese.

Si registra una crescita significativa della spesa a fronte di volumi sostanzialmente stabili.

Nel corso dell’anno sono stati realizzati 3.343.656 eventi per un fatturato globale di 4,3 miliardi di euro in aumento del 7% rispetto al 2024.

Il sistema mostra una crescente capacità di generare valore.

Crescono infatti tutti i principali indicatori economici: la spesa media per spettatore sale a 72,9 euro (+7%),

L’introito medio per evento raggiunge 1.286 euro (+7,8%) e quello per locale arriva a 78.334 euro (+17,3%).

Il quadro restituisce l’immagine di un mercato più maturo, che riduce la dispersione e valorizza maggiormente ogni esperienza proposta.

Anche la presenza territoriale resta molto ampia, pur in lieve contrazione, con 6.629 comuni attivi pari all’84% dei comuni italiani.

Ecco i dati per singolo comparto.

Per quanto concerne il dato quantitativo, il cinema si piazza al primo posto con 2,7 milioni di spettacoli.

Il cinema detiene la leadership per quanto concerne gli spettatori con quasi 72 milioni di biglietti staccati.

Straordinaria la performance della musica live sul fronte del fatturato.

I concerti superano il miliardo di euro con una crescita del 17,46%.

Si conferma il principale motore economico dello spettacolo italiano.

Per scaricare il report completo pubblicato dalla SIAE, clicca QUI

.