Tag: rino scoppio

L’E-COMMERCE IN ITALIA. Scarica il report con tutti i dati del 2014

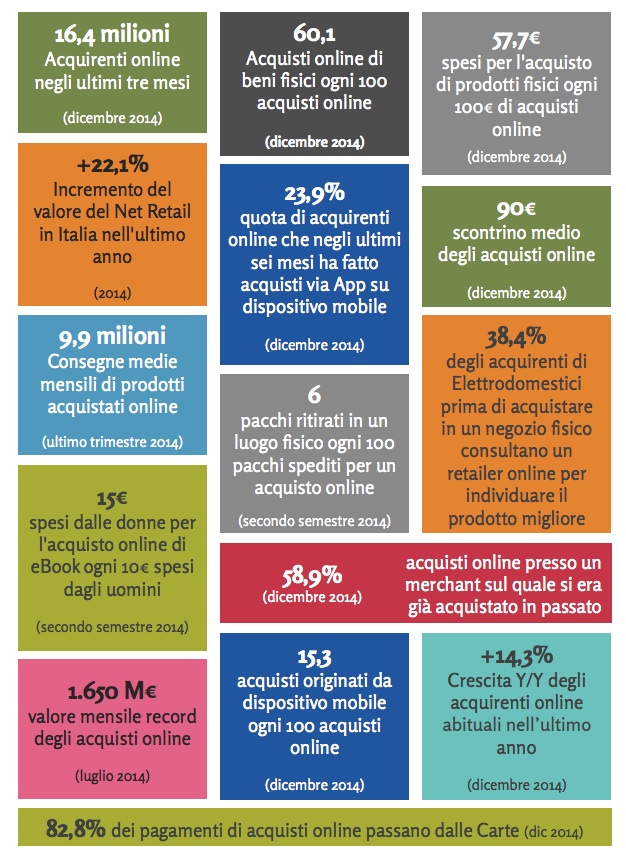

NetComm ha pubblicato l’ultimo numero di Net Retail, la ricerca trimestrale sugli acquisti online degli italiani.

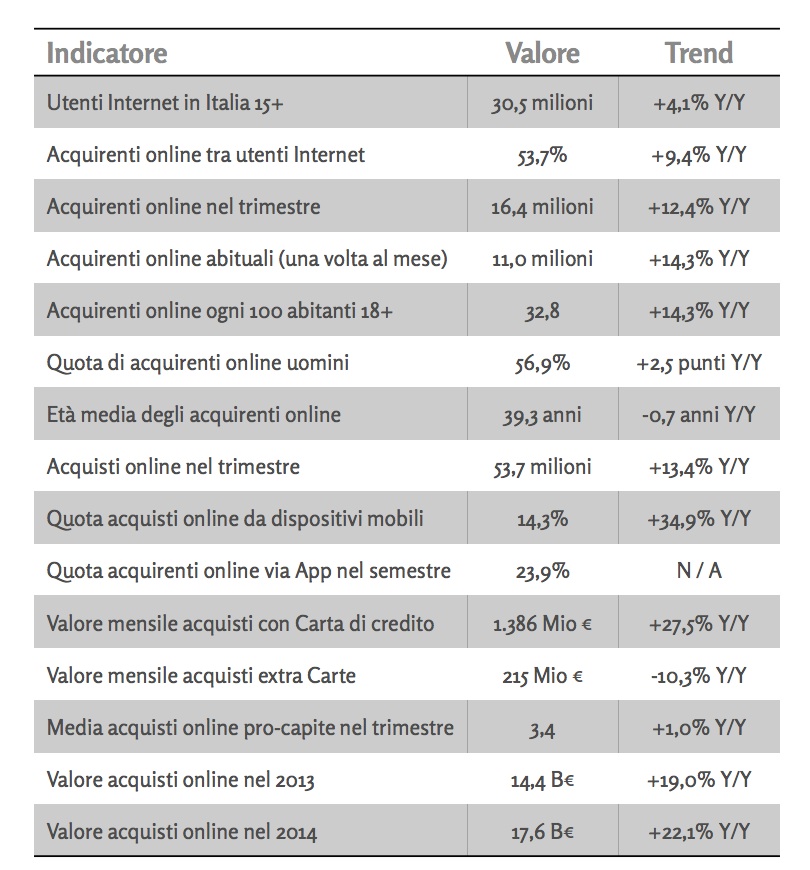

L’anno si chiude con oltre 200 milioni di transazioni originate dai 16,4 milioni di acquirenti italiani (11 milioni dei quali acquirenti assidui, responsabili dell’88% del giro d’affari) e un valore complessivo di 17,6 miliardi di euro, 14,4 dei quali saldati con carte di credito.

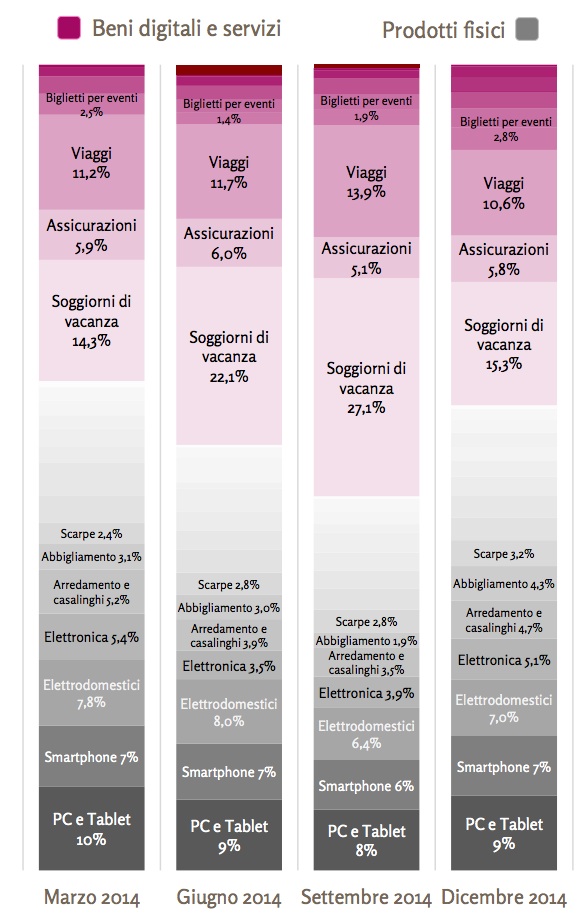

La spesa per prodotti contribuisce al 52% del totale ed è fortemente modulata durante l’anno: più elevata durante gli ultimi mesi dell’anno e meno nei mesi estivi, durante i quali i servizi (in particolare quelli turistici) raggiungono il massimo peso relativo, oltre il 40%.

La quota di acquisti di prodotti fisici è segnata da un trend di lungo periodo di costante ascesa negli ultimi anni, indice della maturazione del comportamento di acquisto online degli italiani.

L’attuale momento di sviluppo è ben descritto dalla fioritura di una sempre maggior scelta nelle modalità di ritiro e consegna dei prodotti acquistati online.

Al momento è ancora largamente prevalente la consegna sul ritiro (94% a 6% degli acquisti), a causa dell’offerta dei maggiori merchant, principalmente costruita sulla consegna a domicilio.

Il passaggio dall’eCommerce all’era del Net Retail di massa corrisponde anche a un cambio di paradigma nel percorso di acquisto.

Il 26% degli acquirenti online che acquista più spesso prodotti fisici sviluppa il 56% delle consegne.

Più della metà delle movimentazioni dei pacchi a seguito di acquisti online sono generate da 3,5 milioni di individui

Se nell’eCommerce di una volta l’acquirente online doveva adeguarsi al modello “trovo-compro, pago-ricevo a domicilio, eventualmente rendo con percorso inverso”, oggi l’acquirente digitale costruisce il proprio customer journey consultando in momenti diversi i touch point on e offline, scegliendo come pagare, come ricevere il bene e quali servizi aggiuntivi richiedere.

In una dinamica del genere è il sistema dell’offerta che si deve adeguare allo stile di acquisto del consumatore, ed è ciò che sta avvenendo.

Diversi fattori suggeriscono che l’attuale ripartizione 94% e 6% tra consegna e ritiro cambierà in modo significativo in futuro, già a partire dal 2015, e sarà meno sbilanciata.

Le ragioni che suggeriscono l’evoluzione in tal senso sono riassumibili in quattro punti:

-

molti merchant ‘pure digital’ stanno adottando soluzioni per il ritiro dei prodotti acquistati online(uffici postali, pick & pay, lockers)

-

cresce il numero di retailer tradizionali che predispongono servizi di acquisto multi-canale,con ordine online e ritiro / pagamento nei punti vendita

-

la spinta degli acquirenti all’uso del contante: la scelta verso il ritiro è influenzata dal desiderio / necessità di saldare l’acquisto in contanti. I risultati di Net Retail mostrano che la richiesta di utilizzo del contante è decisamente forte negli acquisti online di prodotti, in particolare in quella fascia di nuovi acquirenti online meno a loro agio con i sistemi di pagamento elettronici

-

la quota molto limitata di acquirenti online che dispone di un servizio di portineria(11,2% del totale) alimenta un segmento di individui non particolarmente soddisfatti dalla consegna (perché spesso non si trovano a casa e sono senza il servizio di portineria).

Si tratta di acquirenti online che preferirebbero un servizio di ritiro comodo (ovvero: capillarmente diffuso sul territorio) e presidiato (per maggior confidenza, pagamento e reso immediato), oppure la consegna su appuntamento.

La stima indica che a questo segmento appartiene una quota compresa tra il 5 e il 10% di acquirenti online, quasi un milione di persone

L’arricchimento dell’offerta di consegna consentirà di convincere molti acquirenti sporadici, o non ancora acquirenti, ad aumentare la frequenza di acquisto e dare ulteriore impulso alla crescita del Net Retail.

Per scaricare il report completo, clicca QUI

IL VALORE DI MARCA DELLE NAZIONI. Scarica l’indagine completa

Brand Finance è una società di consulenza che opera nel campo della valutazione delle marche.

Produce annualmente un report con la classifica dei 100 paesi che detengono i brand nazionali di maggior valore e di maggior forza.

Quanto più questi valori sono elevati, tanto maggiore ne è l’impatto positivo sull’economia del paese che li detiene, in termini di investimenti esteri, domanda internazionale per i propri prodotti, competitività sui mercati e prosperità complessiva.

Il brand Italia nell’ultimo anno ha incrementato il proprio valore del 24%.

Sale di una posizione e si attesta all’11° posto nella classifica dei 100 brand nazionali a maggior valore economico nel mondo.

Il valore economico è di 1,289 triliardi di dollari:

l rating, espresso come nei prodotti finanziari, è A+.

Il rating può variare da AAA (molto forte) a DDD (molto debole) ed è costruito su una serie di indicatori politici, economici e demografici.

Il primo brand nazionale per valore economico nella classifica 2014, appena pubblicata, è quello degli Stati Uniti, con un valore di 19,2 triliardi di dollari, seguito da quello della Cina, con un valore però più che dimezzato e pari a 6,3 triliardi di dollari, e dal brand Germania, che vale 4,3 triliardi di dollari.

Seguono Regno Unito, Giappone, Canada, Francia, India, Australia e Brasile: la stessa top ten dello scorso anno, dove però Francia e Brasile hanno peso qualche posizione a favore di Canada, India e Australia.

Dopo l’Italia c’è il brand Russia, che perde quest’anno il 7% del valore, scede di una posizione e si attesta su 1,1 triliardi di dollari.

Per scaricare l’indagine, clicca QUI.