Eurydice ha pubblicato un interessante rapporto:

“National Student Fee and Support System“

.

Il documento presenta una panoramica comparativa europea sulle tasse e sul sostegno finanziario per l’anno accademico 2015/16.

.

Descrive il funzionamento dei singoli sistemi di tassazione e di finanziamento, compresa l’erogazione di prestiti e borse di studio nell’istruzione superiore.

.

Il rapporto analizza i 28 Stati membri dell’Unione europea oltre a Bosnia ed Erzegovina, Svizzera, Islanda, Liechtenstein, Montenegro, l’ex Repubblica jugoslava di Macedonia, Norvegia, Serbia e Turchia.

.

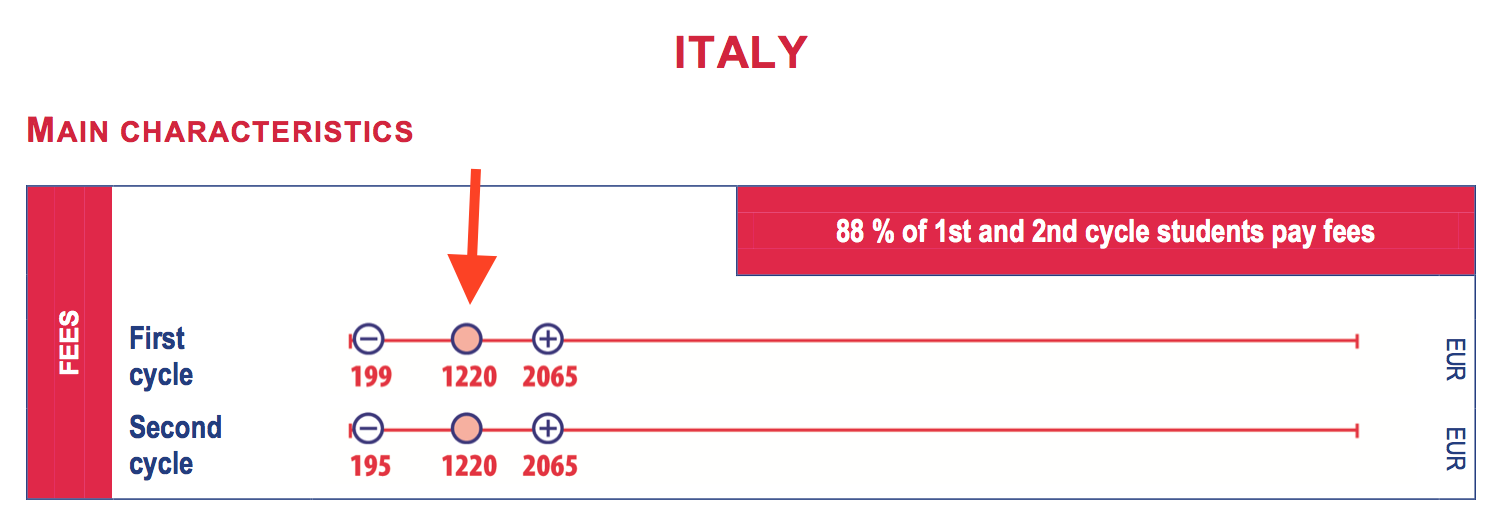

L’Italia resta al terzo posto come importi medi delle tasse, dopo Inghilterra e Paesi Bassi.

Gli studenti iscritti sia alla laurea di primo che di secondo livello

pagano in media 1.220 euro all’anno, partendo da un minimo di 195/199 euro all’anno, per arrivare ad un massimo di 2.065 euro.

In Germania, ad esempio, la tassazione media è di 50 euro: un importo riferito esclusivamente alle spese amministrative, spese che oltretutto in alcuni Lander non sono neanche a carico degli studenti.

.

.

Per quanto riguarda la Francia, il 35% degli studenti gode di un esonero completo sulle tasse, contro il solo 12% dell’Italia; le rette sono comunque più che accettabili: 184 euro all’anno per il primo ciclo, 256 per il secondo.

.

In Belgio, nella comunità francese, il 70% degli studenti paga il massimo delle tasse, che però ammonta a 836 euro l’anno e comunque il 20% riceve un contributo.

.

In Austria non ci sono tasse per gli studenti europei, e il 15% degli studenti riceve anche un contributo economico.

.

In Inghilterra, dove le tasse sono ben più alte dell’Italia (vanno dai 5429 ai 12.755 solo per il primo ciclo), c’è però un meccanismo di aiuto ben più solido, perché il 68% di chi ha richiesto una borsa di studio nel 2013-2014, l’ha poi ottenuta.

.

Nel complesso, gli studenti delle università pubbliche italiane nel 2014 hanno versato

1,5 miliardi di euro in tasse universitarie, ben il 24% dei finanziamenti statali alle università stesse.

.

LE BORSE DI STUDIO

Forte anche il divario tra l’Italia e gli altri Paesi europei riguardo al supporto dato agli studenti.

.

Nel nostro paese le borse di studio vanno dai 1925 ai 5108 euro.

.

.

A beneficiarne è solo 8% della popolazione studentesca.

.

In Francia, invece, i beneficiari di sostegno sono il 34%.

.

In Germania, il valore medio del sostegno è di 5.300 euro, e ne usufruisce ben il 25% degli universitari.

Questi dati sono lo specchio dei finanziamenti sul sistema.

.

Nel 2014, l’Italia ha investito 490 milioni di euro per le borse di studio, di cui ben 225 milioni provenienti dalle tasse degli studenti.

.

In ogni caso, si tratta di briciole, in confronto ai circa due miliardi di Francia e Germania.

.

E le risorse per il prossimo anno, 2015-2016, non sono ancora state definite.

.

Intanto continua in Italia la battaglia degli studenti contro il nuovo Isee che restringe la possibilità di ricevere una borsa di studio.

.

Per scaricare la ricerca di Eurydice, clicca QUI

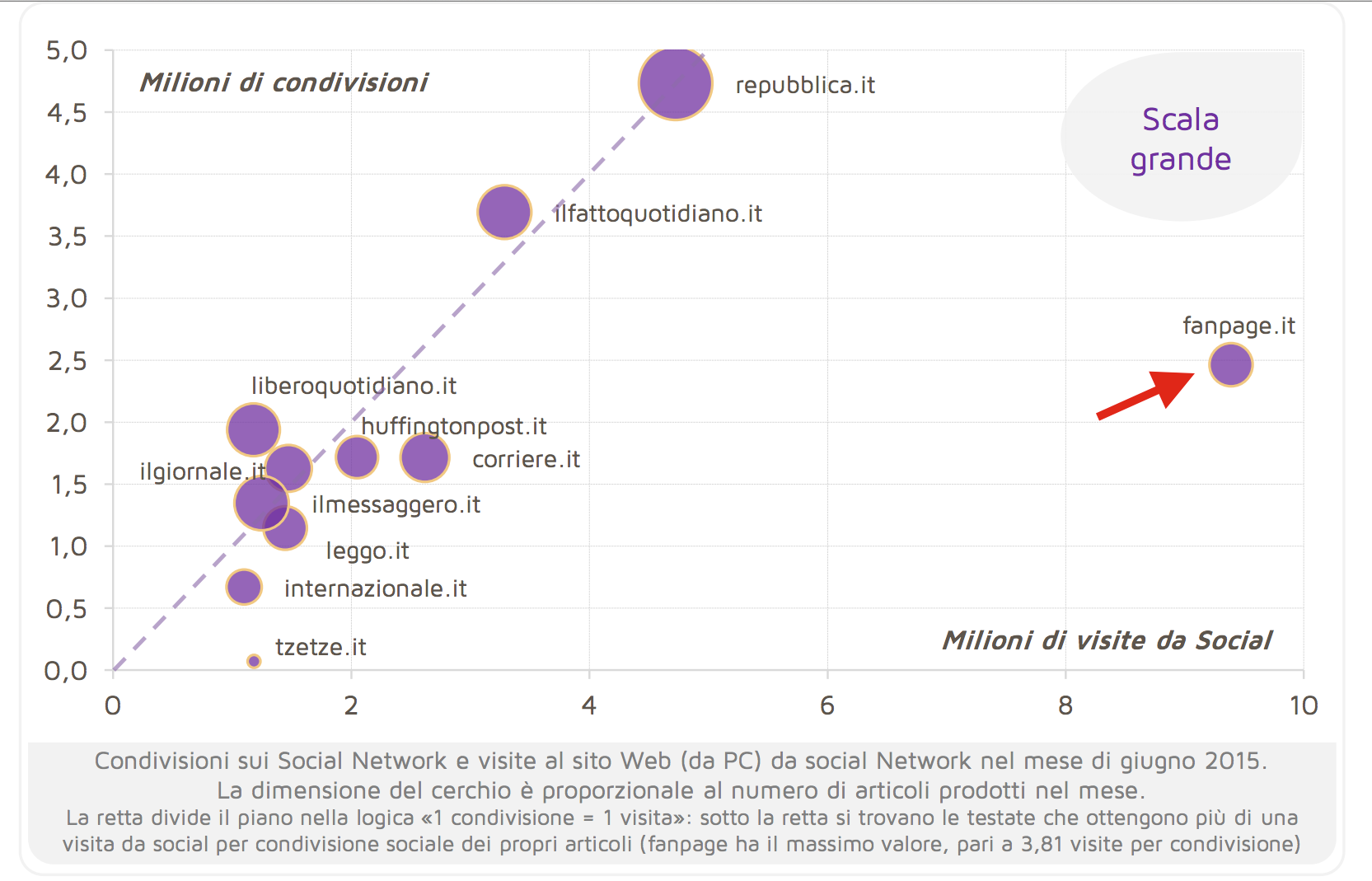

Condividi questo articolo sui Social Network

.

.

.

. lasciando pochissimo spazio a Twitter e qualche punto decimale a Google+ (in calo) e a LinkedIn (in crescita).

lasciando pochissimo spazio a Twitter e qualche punto decimale a Google+ (in calo) e a LinkedIn (in crescita).